Podíl:

Obecná bilance struktury podniku, typy, jak na to

rozvahy společnosti Informuje o aktivech, pasivech a kapitálu akcionářů v daném čase a poskytuje základ pro výpočet návratnosti a hodnocení jejich kapitálové struktury. Uveďte fotografii finanční situace společnosti v jediném okamžiku, co vlastní a dluží, a částku investovanou akcionáři.

Rozvaha je upravena na následující rovnici, kde jsou aktiva na jedné straně vyrovnána a na straně druhé závazky plus vlastní kapitál (aktiva = pasiva + čisté jmění). Nazývá se bilance, protože rovnice je vyvážená nebo vyvážená.

To je intuitivní: společnost musí platit za všechno, co vlastní (aktiva), a to buď půjčováním peněz (za předpokladu, že dluhy) nebo převzetím od investorů (vydávajících kapitál akcionářů).

Rozvaha spolu s výkazem příjmů a peněžních toků je základním kamenem účetní závěrky každé společnosti.

Index

- 1 Struktura rozvahy

- 1.1 Aktiva

- 1.2 Závazky

- 1.3 Kapitál

- 2 Typy

- 2.1 Utajený zůstatek

- 2.2 Běžná rovnováha velikosti

- 2.3 Srovnávací bilance

- 2.4 Vertikální rovnováha

- 3 Jak vytvořit celkovou rovnováhu?

- 3.1 Použijte základní účetní rovnici

- 3.2 Umístěte záhlaví a datum pro rozvahu

- 3.3 Příprava části aktiv

- 3.4 Příprava pasivní sekce

- 3.5 Výpočet aktiv a součtů

- 4 Příklad

- 5 Odkazy

Struktura rozvahy

Rozvaha se skládá z následujících prvků:

Aktiva

Aktiva jsou všechny prvky, které společnost vlastní. Existují dva typy aktiv: krátkodobá a dlouhodobá aktiva.

- Oběžná aktiva jsou prvky, které společnost získala a které vstoupí v platnost za méně než jeden rok. Oběžná aktiva jsou považována za hotovost, zásoby, pohledávky a předplacené pojištění.

- Dlouhodobým majetkem jsou dlouhodobá aktiva, která společnost vlastní. Do této kategorie spadají kancelářské vybavení, nemovitosti, pozemky, dlouhodobé investice, akcie a dluhopisy.

Závazky

Jsou to platby, které musí společnost učinit. Podobně jako aktiva existují krátkodobé i dlouhodobé závazky.

- Krátkodobé závazky představují platební závazky, které musí společnost zaplatit do 12 měsíců po rozvahovém dni. Například účty splatné dodavatelům, splatné mzdy a splatné daně z příjmů.

- Dlouhodobé závazky jsou částky, které má společnost více než jeden rok na zaplacení. Například bankovní závazky a dluhy. Tyto závazky jsou jedním ze zdrojů financování majetku společnosti.

Kapitál

Je to součást, kterou mají akcionáři podniku. Kapitál je dalším zdrojem financování. Když jsou závazky odečteny od aktiv společnosti, výsledkem je kapitál. Kapitál se skládá z placeného kapitálu a nerozděleného zisku.

- Zaplacený kapitál je částka, kterou každý akcionář původně zaplatil za své akcie.

- Nerozdělený zisk se vztahuje k částce peněz, které společnost neprodala akcionářům, a místo toho reinvestovala sama do sebe.

Typy

Existuje několik typů rovnováhy. Nejběžnější jsou následující:

Utajovaná rovnováha

Uvádí informace o aktivech, pasivech a kapitálu společnosti klasifikované v subkategoriích účtů.

Jedná se o nejběžnější typ prezentace rozvahy a má dobrou konsolidaci velkého počtu jednotlivých účtů ve formátu, který je plně čitelný..

Účetní musí předkládat rozvahové informace ve stejné klasifikační struktuře během různých období, aby byly informace srovnatelnější.

Běžná velikost

Představuje nejen standardní informace obsažené v rozvaze, ale také sloupec, který uvádí stejné informace jako procento celkových aktiv (pro položky aktiv) nebo jako procento celkových závazků a vlastního kapitálu. Je vhodné prozkoumat relativní změny velikosti jednotlivých účtů.

Srovnávací bilance

Tento formát představuje paralelní informace o aktivech, pasivech a aktivech společnosti z několika okamžiků v čase.

Například srovnávací rozvaha by mohla představovat rozvahu na konci každého roku za poslední tři roky. Je vhodné zvýraznit změny v čase.

Vertikální vyvážení

Formát prezentace rozvahy je jeden sloupec čísel, počínaje řádkovými položkami aktiv, následovanými řádkovými položkami závazků a končícími řádkovými položkami kapitálu..

V rámci každé z těchto kategorií jsou položky vykazovány v sestupném pořadí podle likvidity.

Jak udělat celkovou rovnováhu?

Informace potřebné k vytvoření celkového salda jsou uvedeny v hlavní knize společnosti, kde jsou zaznamenány všechny finanční transakce za dané období..

Použijte základní účetní rovnici

Jedná se o aktiva = závazky + vlastní kapitál.

Rozvaha společnosti má tři sekce:

Aktiva

zdroje, které vlastní.

Závazky

Dluhy, které máte.

Dědictví

Příspěvky od akcionářů a zisky společnosti.

Umístěte záhlaví a datum pro rozvahu

V horní části stránky použijte název „rozvaha“. Níže je uveden název organizace a konkrétní datum účinnosti zůstatku.

Příprava části aktiv

- Uveďte všechna oběžná aktiva, která mohou být převedena na hotovost méně než jeden rok po rozvahovém dni. Jsou uvedeny v pořadí podle jejich likvidity, nebo snadnosti, s jakou by mohly být převedeny na hotovost. Společnými účty jsou: hotovost, obchodovatelné cenné papíry, pohledávky, zásoby a předplacené náklady.

- Zahrnout mezisoučet oběžných aktiv, nazývat ho "celková oběžná aktiva".

- Uveďte všechna dlouhodobá aktiva nebo dlouhodobá aktiva, kterými jsou nemovitosti, budovy a zařízení společnosti, které jsou používány déle než jeden rok, snížené o odpisy.

- Seznam nehmotných nebo nepeněžních aktiv, která budou trvat déle než jeden rok, například patenty, autorská práva, ochranné známky.

- Zahrnout mezisoučet dlouhodobých aktiv a označit jej jako "Dlouhodobý majetek celkem".

- Přidat mezisoučty běžných a stálých aktiv, označte je „celková aktiva“.

Příprava pasivní sekce

- Určete krátkodobé závazky, které jsou splatné do jednoho roku po rozvahovém dni. Společnými účty jsou: závazky, krátkodobé bankovky.

- Zahrnout mezisoučet běžných závazků a název „celkové krátkodobé závazky“.

- Vypočítejte dlouhodobé závazky, které nebudou vyrovnány do jednoho roku. Zahrnují dlouhodobé bankovky a hypotéky, penzijní plány.

- Zahrňte mezisoučet dlouhodobých závazků a označte jej jako „celkové dlouhodobé závazky“..

- Doplňte mezisoučty krátkodobých a dlouhodobých závazků. Pojmenujte ji jako "celkové závazky".

Výpočet aktiv a součtů

- Uveďte seznam všech kapitálových účtů, například kmenových akcií, vlastních akcií a celkových nerozdělených zisků.

- Vypočítejte nerozdělené zisky, které jsou ziskem, který společnost získala v určitém časovém období. Výše akumulovaného zisku se hledá v zůstatku minulého období a přičítá se k zisku ve výkazu zisku a ztráty, čímž se získá součet nerozděleného zisku minulých let..

- Všechny patrimoniální účty jsou přidány a umístí "totální dědictví".

- Přidejte částky "celkových závazků" a "celkových aktiv". Nazývejte to jako „celkové závazky a aktiva“.

- Bilance byla připravena správně, pokud se rovnala "celkovým aktivům" a "celkovým závazkům a vlastním kapitálům"..

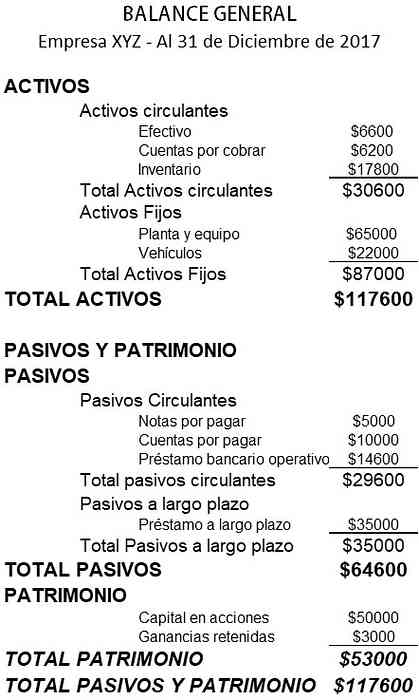

Příklad

Níže je uveden příklad rozvahy malé společnosti:

Odkazy

- Investopedia (2018). Rozvaha. Převzato z: investopedia.com

- Experimentální strojový překlad hesla 2018 z encyklopedie Wikipedia pořízený překladačem Eurotran. Rozvaha. Převzato z: en.wikipedia.org.

- Rochelle Bailis (2017). 5 Jednoduché způsoby, jak vytvořit rozvahu. Centrum zdrojů QuickBooks. Převzato z: quickbooks.intuit.com.

- Sage Advice (2015). Co jsou to rozvahy a proč jsou důležité? Převzato z: sage.com.

- Institut podnikových financí (2018). Rozvaha. Převzato z: corporatefinanceinstitute.com.

- Small Business Development Corporation (2016). Příklad rozvahy. Převzato z: smallbusiness.wa.gov.au.

- Účetní nástroje (2017). Druhy formátů rozvahy. Převzato z: accountingtools.com.